关于澳洲买房的事宜我们已经说了很多很多,但是无论说再说总感觉不够,而且很多事宜是需要不断和大家分享的,因为相信每年都有大量买家来到澳洲,但是其中新买家一定是占据了绝大部分,那么次来澳洲买房,肯定是有很多问题存在,因此我们需要不断对一些事情告知各位,今天我们就来聊一聊购买澳洲房产时哪些方面是买家必须考虑的。

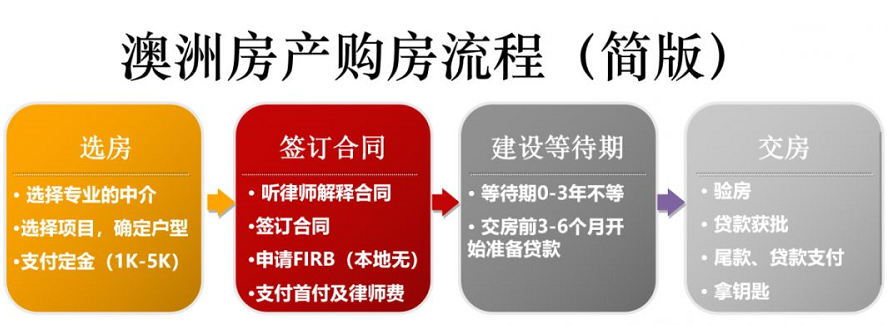

首先,附上一个简洁版购房流程,相信这也是大部分买家次来买方首先需要了解的地方:

在了解了基础的购房流程之后,我们来探讨购房决策时考虑的几大因素。

一、首付能力——投资澳洲房产的基础

首先,澳洲绝大多数房产的首付金额是总房价的10%(也有个别项目首付5%,或者首付20%的情况),按照目前的汇率(下图,2018-2019基本稳定在4.8上下),购买100万澳币的房产,首付10%即为10万澳币,约等于48万人民币左右。

首付是一定需要准备好的,因为通常在签完购房合同之后的2周内需要完成10%的支付,这是购买澳洲房产的基础。

二、印花税——测算低投资门槛

简单来说,首付10%+印花税,这就是入手澳洲房产的低门槛,因为不同项目交房时间不同,所以贷款和尾款另算,后文有相关介绍。

我们来算一下两个投资者关心的基础门槛:

悉尼低投资门槛

在悉尼,50万澳币算是比较低的价位了,那么购买悉尼50万澳币的投资房,身份是海外的情况下,初期投入为10%首付+12%左右的印花税,也就是22%左右的总投入,即11万澳币,约等于52.8万人民币左右。这个金额可以算海外投资者进入悉尼市场的低门槛。

全澳有价值的低投资门槛-堪培拉

结合印花税政策,首先排除有7%-8%印花税附加税的大都市悉尼、墨尔本、布里斯班等,没有附加税的城市只有堪培拉和达尔文,达尔文相对而言投资性较低,所以我们以高租金回报的堪培拉举例:

堪培拉市场上低的入门级公寓价格在35万澳币左右,首付10%,也就是3.5万澳币,印花税$6862(不到总房价的2%,没有附加税,见下图),一共为$41862澳币,乘以汇率4.8%,折合人民币20万左右。

所以20万人民币就是全澳有价值的低投资门槛。

三、贷款能力

很多朋友非常关心自己作为海外投资者,购买澳洲房产时是否有资格贷款,答案是肯定。

下面重点聊三个关键词:贷款利率、贷款比例和贷款能力。

【贷款关键词1--贷款利率】

我们还是分海外和本地两种身份情况来讨论:

1、本地身份,本地客户可以直接通过澳洲的商业银行进行贷款,不论四大银行(CBA、ANZ、WESTPAC、NAB)还是各小银行,都可以做到不错的贷款利率,自住贷款利率低可以做到3.5%左右,投资贷款利率可以做到4%左右。(随时变化)

2、海外身份,海外投资者暂时无法通过澳洲四大银行进行贷款,但是依然有很多可实现的贷款渠道,比如一些小银行和大部分地产基金。随着海外贷款整体行业的高速竞争和发展,目前很多海外基金贷款产品可以做到匹配本地身份贷款的利率。当然,市面上主流的海外贷款大多可以做到4-5%之间。保守一点的话,海外投资者可以按5%的利率估算。

【贷款关键词2--贷款比例】

本地客户的贷款比例通常在80%,

海外客户的贷款比例通常在50%-70%,当然,不,

也有本地客户做到90%和海外客户做到80%,但都是个例。

【贷款关键词3--贷款能力】

是不是所有客户都可以贷到相应的高比例呢,不一定,要看贷款能力。

贷款能力通常来说跟申请者年收入直接挂钩,怎么计算呢,给大家一个简单的预估方法:申请者年总收入的6-8倍即为该申请者的贷款能力,高延伸至10倍。

举个例子:如果一个年收入10万澳币的申请者,那么简单估算,他的贷款能力大约在60万-80万澳币上下,由于贷款经理人(Broker/Banker)的能力各有高低,有的broker也许可以做到接近100万,但60-80万是比较保守和靠谱贷款能力预估。

继续用上面的例子进一步说明:

如果这位年收入10万,贷款能力在60-80万的申请者,购买了一套价值200万澳币的房子呢?即便这位申请人是澳洲本地人,他也无法获得200万澳币的80%,即160万澳币的贷款,因为总收入对应的贷款能力支撑不了160万,只能支撑到80万,多100万上下。

所以,贷款能力其实才是位的。

Tips:如何快速增加贷款能力?

增加贷款能力简单的方法,就是转换该套房产的购房目的,由自住变为投资,原因很简单,投资房有租金收入,租金收入可以算作申请人总收入的一部分。

特别说明,6-8倍只是根据经验的简单预估,真实贷款能力还需要专业的broker为每一位客户,根据其具体情况进行测算。

四、时间杠杆及尾款能力

【时间杠杆】

大家都知道现房和期房的交付时间不一样,那么能使用的时间杠杆就有非常大的区别:

现房(二手房、刚建成的新房):通常在合同签订后42天内需要完成交割,即贷款需要提前准备好,42天内完成总房款的支付,拿钥匙,入住或出租。

准现房:通常还有3-6个月交付的在建房屋可称为准现房,3-6个月的时间刚好够准备贷款,所以要算好首付能力和贷款能力,并在3-6个月内准备好剩余的尾款。

期房/楼花:通常一个6-8层的中密度公寓期房的建设期大约为1.5-2年。20层及以上高密度的公寓期房建设期可长达3-4年。买家可以很好滴利用中间这几年的时间来筹集更多的尾款、准备充分的贷款材料,同时,也有不少项目几年之后建成可获得更高的增值,主要增值点在土地增值或者区域整体规划发展有重大提升,比如新修了个地铁站等等。

【尾款能力】

尾款能力其实就很简单了,根据投资者自身的情况,根据建设期时间,根据贷款的额度,进行筹备就好。这里要特别说明的是尾款好做准备一些,原因有二:

,交房时都有一部分交房杂费,3000-5000澳币不等。这部分投入不算购房成本,应算为维护成本,是开发商帮买家预交的未来一段时间的水、电、物业、市政等杂费,预交的时长可能是一个季度或者几周。保证客户入住的时候是有水有电的状态。

第二,防止低估。如果是全款支付买家,可以忽略这一点,但如果是贷款的买家,一定要多准备5%-10%的房款,防止银行在办贷款时,低估房产价值从而提供了少于购房者预期的贷款金额。举个例子。A先生购买了100万澳币的房产,预期贷款80万澳币,但是银行估价为90万澳币,按照80%比例给出的贷款金额为72万澳币,差了8万澳币。

这里要说明一下,低估不代表房子不值100万这个价格,原因有很多:

可能性原因一:澳洲银行大多偏保守心态,

可能性原因二:该银行在该区域已经投放了大量贷款,因此会用低估的方式减少新贷款的投放,

可能性原因三:银行会参考非常多的当地二手房价格,有很多老二手房价格会拉低区域平均房价,从而导致银行低估,但是这套新房本身,也许可以卖出远高于市场价的价格。

那么问题来了,低估了怎么办,快的方法就是换银行重新估价,不同银行在同一区域的整体放款情况是截然不同的,如果换不了银行,可以要求换估价公司,因为估价是估价师人为的判定,也许估价公司一换,效果立刻改变。

五、现金流vs资本增值

不同的人投资澳洲房产,侧重点截然不同,有的希望有稳定的现金流,即好的租金收益。有的希望获得比较好的资本增值,有的希望两者兼得,有的希望两者兼得plus汇率上还赚一笔。

很能理解投资人饱满的期望,但是现实的骨感你可以想象。

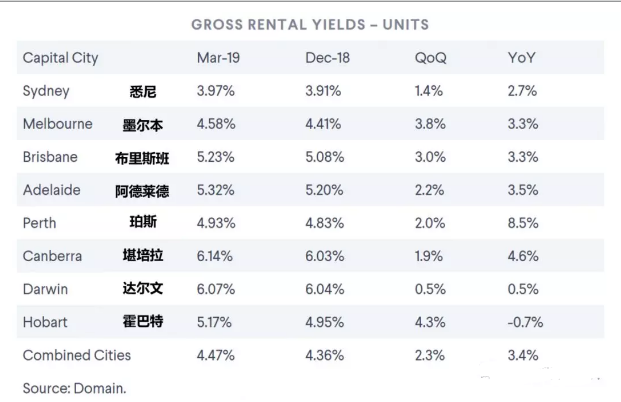

简单来说,看重现金流即租金回报的客户,多关注堪培拉、黄金海岸。下图为各首府城市租金回报对比图,供参考:

上图很明显的说明了大城市租金回报相对偏低,小城市租金回报相对较高。

看重资本增值的客户,恭喜你,这是全澳房产投资难的话题,因为影响一个项目增值的因素太多,简单说,不论悉尼、墨尔本这样的大城市,还是堪培拉、阿德莱德这样的小城市,也无论是House、townhouse还是apartment,都会有涨得非常美丽的存在,但是更多的是微涨、稳定如前、微跌或者大跌。

Tips:中国人的别墅情节

中国人有土地别墅情节非常正常,但在澳洲投资,需要客观看待自己真实的需求,

喜欢土地,资金雄厚,想自住感受Aussiestyle田园生活的,可直接撸House;

希望好出租、有高租金回报,通常来说House比不过公寓;

增值方面各有千秋,虽然house带立土地,但某些城市或者某些区域不一定涨得过的公寓。

下面给一张House和Apartment特点对比图,供参考:

六、澳洲房产常识清单

1、澳洲房产面积都是实用面积、没有建筑面积的说法,所以没有公摊。

2、澳洲房产绝大多数都是精装修,厨房标配电器四件套(灶头、烤箱、洗碗机、抽油烟机),卧室标配地毯+入墙柜,洗手间马桶、水池、淋雨全齐,客厅和主卧空调也基本都是标配。客户只需要购买床、沙发、冰箱等软装家具和电器即可。

3、澳洲购房合同通常只有一本,放在律师事务所保管,交房之后转交给客户本人保管。

4、澳洲房产的价格相对透明,开发商和中介的价格一样,中介提供的配套服务更多。

5、澳洲的公寓都比较讲究外形等特风格设计,因此少有南北通透户型,很多户型都是单一朝向,这是澳洲房产常态。

6、澳大利亚在南半球,因此南北采光和国内相反,但东西一样。

7、通常车位不需要单购买,大部分两房及以上的房产,房价本身都包含了一个车位的费用在内。

温馨提示:文章源自网络,所述观点不代表尚澳观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表明其身份并且停止使用该素材,请及时与本网联系!