Charter Keck Cramer2025年下半年度市场报告

报告显示,布里斯班、黄金海岸、珀斯、阿德莱德过去五年二手房价格持续强劲增长,为公寓的开发注入强劲动力。

展望2026年,市场环境预计将优于2025年。在利率上行及信贷约束持续的背景下,随着新建住房成本显著高于现有住房价格且差距持续扩大,房价下行空间有限,为市场提供了有力支撑。

*图片来源:unsplash

随着越来越多人选择中高密度住宅,公寓正迎来发展机遇。未来十年,人口结构变化将持续支撑公寓市场需求,为投资者带来长期增长潜力。01

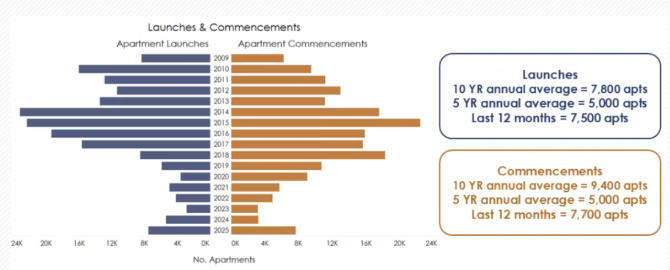

墨尔本公寓供应市场深度解析墨尔本“为售而建”(BTS)项目推出量和开工量均达到疫情前以来的强劲年份,有40个新项目启动市场营销,75个项目开始建设。

1)“为售而建”公寓开盘量与开工量(墨尔本)

开盘量:过去10年年均:7,800套;过去5年年均:5,000套;近12个月:7,500套开工量:过去10年年均:9,400套;过去5年年均:5,000套;近12个月:7,700套

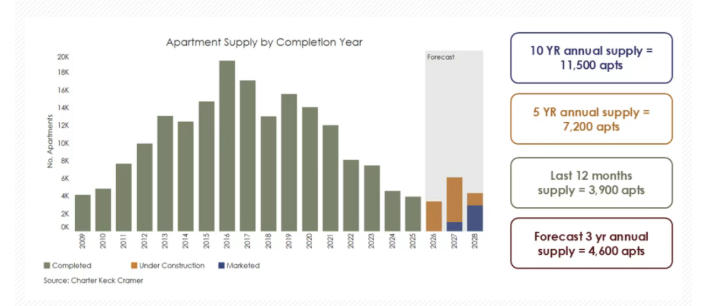

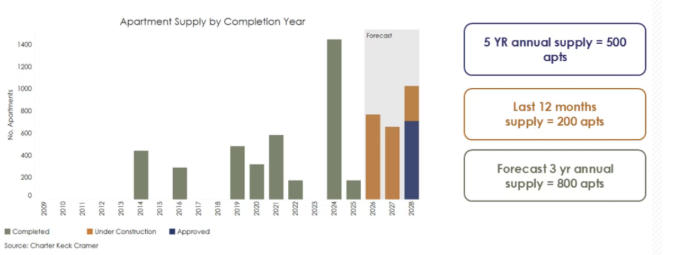

2)“为售而建”公寓供应量(墨尔本)

尽管2025年开工量有所回升,但新公寓供应量预计将在2026年自金融危机以来的低位水平,之后在中长期内逐步增加。

公寓供应量:

过去10年年均:11,500套;过去5年年均:7,200套;近12个月:3,900套;预测未来3年年均供应量:4,600套。

02悉尼公寓供应市场深度解析

2025年悉尼的新项目开盘量与近年持平,但远低于长期平均水平。开工量则降至自金融危机以来从未见过的低位。

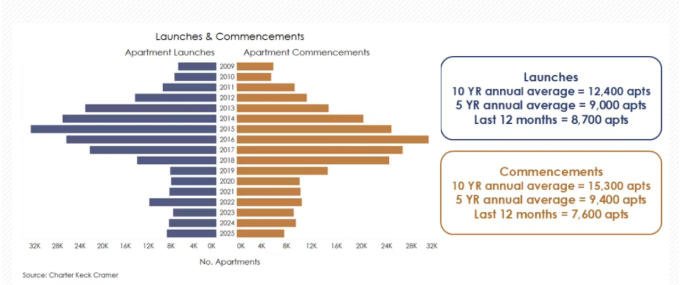

1)“为售而建”公寓开盘量与开工量(悉尼)

开盘量:过去10年年均:12,400套;过去5年年均:9,000套;近12个月:8,700套开工量:过去10年年均:15,300套;过去5年年均:9,400套;近12个月:7,600套

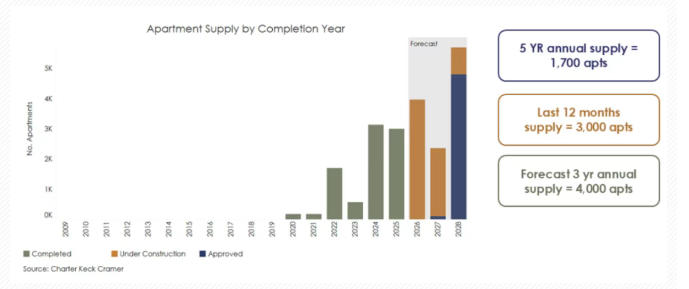

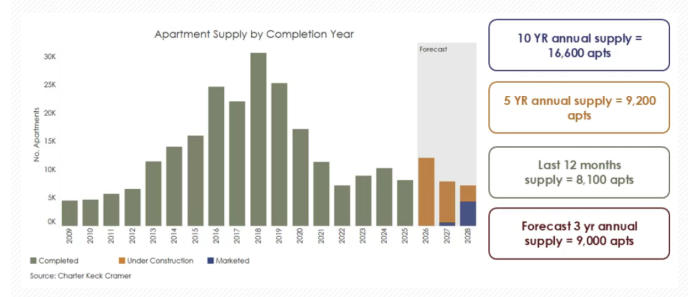

2)“为售而建”公寓供应量(悉尼)

尽管2026年供应量预计将略有增加,但公寓供应量仍约为长期平均水平的一半。一旦TOD(交通导向开发)和HDA(住房加速区)项目获批并推向市场,预计未来12个月内供应量将有所增加。

公寓供应量:

过去10年年均:16,500套;

过去5年年均:9,200套;

近12个月:8,100套;

预测未来3年年均供应量:9,000套。

两座城市的不同表现,映射出全澳住房供应的复杂性与区域差异。但综合来看,在供给受限与需求持续增长的背景下,墨尔本和悉尼住房市场基本面稳固,房价具备长期支撑。

下一期我们将继续拆解布里斯班与黄金海岸的信息,敬请期待《2025下半年度市场现状报告》后续篇章。