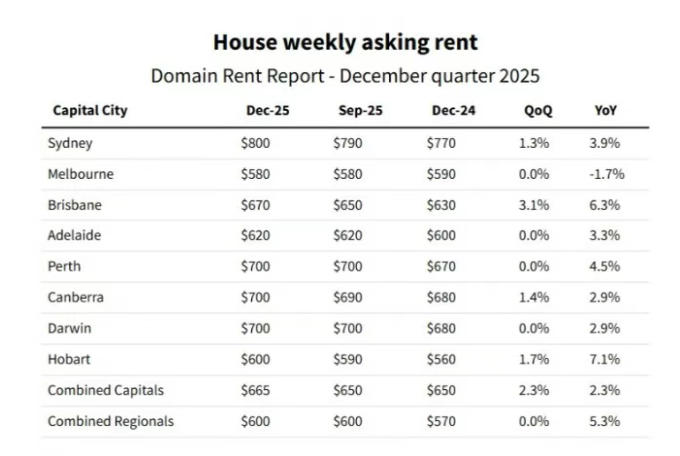

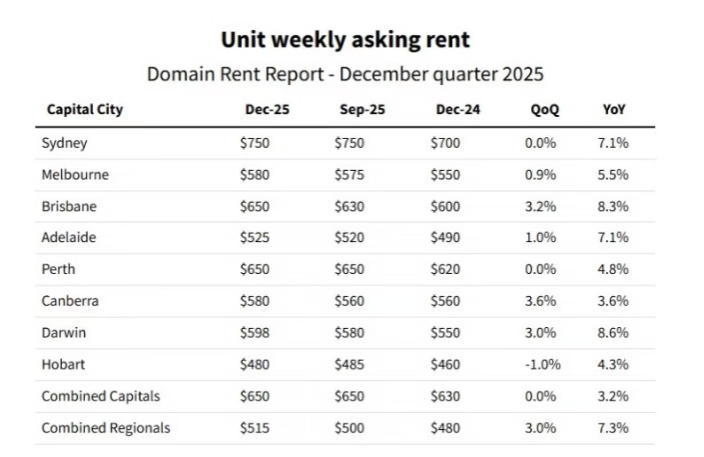

Domain《租金报告》12月季度数据一出,布里斯班租客集体倒吸一口凉气:独立屋中位租金再涨3.1%至670澳元/周,公寓涨3.2%至650澳元/周,与珀斯并列全国第二贵公寓市场;短短三个月,全市普涨20澳元/周,彻底抹去曾随处可见的“400元租区”。如今,整个大布里斯班只剩Deagon与Logan Central两个公寓区还坚守在400澳元红线——而五年前,这座城市典型租金是420/400。

一、普涨20澳元——三个月完成“价格升级”

独立屋:+3.1%→670澳元/周(年度+6.3%)

公寓:+3.2%→650澳元/周(年度+8.3%)

空置率:仍低于1%,房东市场毫无悬念

二、400元区间“灭绝地图”

仅存两个400澳元公寓区:

① Deagon(北部)

② Logan Central(南部)

其余近郊,800澳元以下独立屋7天内被抢空;一居公寓年涨幅“失控”,900-1000澳元段才见平缓——可负担极限已现。

三、涨幅明星榜——奥运概念+基建双轮驱动

公寓17%俱乐部

Albion:+17.2%→680澳元/周

Alderley:+14.5%→573澳元/周

独立屋15%俱乐部

Holland Park:+15.4%→750澳元/周(被M1高速+家庭学区带飞)

Clayfield:+13.3%→850澳元/周

1000澳元俱乐部

Teneriffe:1,325澳元/周(内北贵)

New Farm:1,100澳元/周(+10%)

Ascot:1,000澳元/周(刚跨入)

四、奥运红利——大想象引擎

2032年奥运会带来:

基建提前落地:Cross River Rail、Brisbane Metro、机场第三条跑道

短期迁入人口:建筑工、赛事运营、服务业大量涌入租房市场

预期自我强化:买家+租客提前布局,价格提前兑现

五、区域透视——被低估的“中间地带”逆袭

Holland Park案例:

位置:夹在Coorparoo与Camp Hill之间,M1 10进City

人群:港岸工作+Logan工业区双就业中心,家庭通勤便利

价格:750澳元/周(2015同户型仅350澳元)——十年翻倍

“中间地带”价值重估,成为家庭租客新宠。

六、租赁——品质断层正在出现

租客偏好:步行友好、餐饮丰富、河景、学区

分水岭:房子略差即空置,房源仍抢;Balmoral河景+餐饮圈租金+11.4%至925澳元/周

预测:整体增速将放缓,但“好房-普房”租金差继续拉大

七、展望——涨势放缓,但方向不变

供应端:新公寓审批仍低于人口增速,800澳元以下库存继续枯竭

需求端:奥运前夜基建岗位+留学生返校,租金刚性增强

价格端:900-1000澳元段触及可负担上限,年涨幅预计由8%回落至4-5%,但绝对值仍向上

八、给租客与投资者的实操建议

租客

扩区:把目光放到Holland Park、Mansfield等“中间带”

错峰:避开1月、7月学生高峰;5月、9月议价空间稍大

产品:2居2卫+车位是流动性好户型,议价余地低但选择多

投资者

锁定<1%空置率:内北、西南铁路走廊优先

关注800-1000澳元段:涨幅趋缓但现金流稳

奥运基建节点:Cross River Rail沿线站点1公里半径,长期持有

布里斯班正在用“奥运速度”告别400澳元租金时代。空置率<1%是房东的护城河,也是租客的紧箍咒。供应缺口不填平,价格只会以不同斜率继续向上。对于租客,扩区、错峰、提升房型性价比是自救三部曲;对于投资者,紧跟基建、锁定铁路节点、持有户型,仍是分享奥运红利的稳妥路径。你看好布里斯班吗?答案或许已经写在下一根上涨斜率里。