PropTrack新房价指数给2025年画下句号:全国中位价88万澳元、年涨8.8%,但单月仅+0.1%,明显从“狂奔”切换到“小步快走”。悉尼、墨尔本12月罕见环比下跌,却被阿德莱德、布里斯班、珀斯的+0.5%~+0.8%轻松抵消;更耐人寻味的是,地区房价连续三个月跑赢首府——市场已从“普涨”进入“结构性分化”。2026年,利率不确定性与可负担性上限将成为主控开关,普涨神话退场,精准选址才是硬逻辑。

一、全国:新高仍在,但节奏放缓

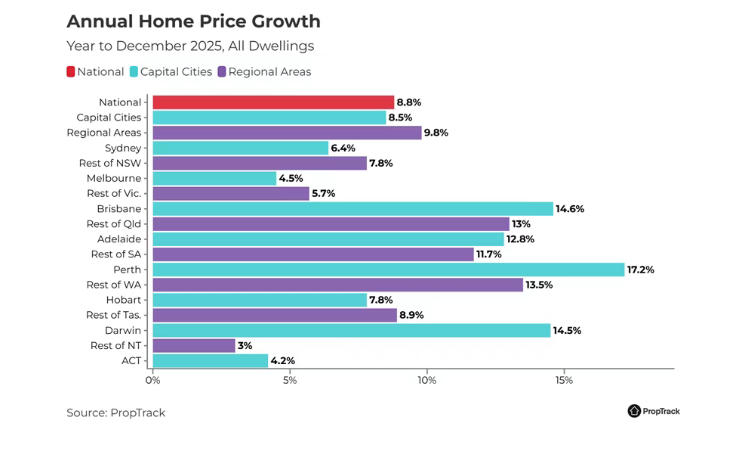

2025年12月:+0.1%(88万澳元中位价)

2025全年:+8.8%(≈8.22万澳元/套增值)

关键词:高位横盘、小幅爬升、买方博弈空间扩大

二、两大核心城市:0.3%下跌≠转熊

悉尼、墨尔本:-0.3%(12月)

堪培拉:-0.2%

解释:基数高+可负担性逼近上限,率先进入“整理期”,而非整体转空

三、非核心城市:人口与低价双重红利

12月领涨:阿德莱德+0.8%、布里斯班+0.5%、珀斯+0.5%

年度涨幅:珀斯17.2%、布里斯班14.6%、达尔文14.5%

共同画像:人口流入、房价基数低、供应受限,在高利率环境下反而获得真实需求支撑

四、地区市场:连续三个月跑赢首府

12月:地区+0.4% vs 首府0.0%

年度:地区+9.8% vs 首府+8.5%

明星区域:塔斯马尼亚、南澳、昆州郊区(距CBD约1小时车程)——价格友好、生活就业不弱,成为自住与长期规划买家新宠

五、涨速放缓的两大“现实约束”

可负担性上限:连续多年上涨后,家庭月供接近极限

利率预期转向:2025年三次降息已兑现,2026年市场普遍预期“按兵不动”甚至小幅上行——继续大涨的难度倍增

六、2026展望:涨,但不会再“猛涨”

底部支撑:人口增速>住房建设,长期供需缺口未解

顶部压力:高房价+利率不确定性+购房者心理变化

结果:从“普涨”走向“强分化”,区域、产品、价格段将出现明显差距

七、关键变量:5%首付政策成“短期催化剂”

2025年10月推出:首付5%、无需LMI、价格上限80-95万澳元

影响:直接降低上车门槛,短期内推高中低价位与远郊需求——首次购房者既要抓住机会,也要警惕“政策溢价”。

八、买家行动纲领

区域优先:人口净流入+1小时通勤圈+基建倒计时

产品优先:低层混合区>高密度超高层;独栋>公寓(区域市场角度)

预算优先:用5%首付上限做“锚”,把月供控制在税后收入30%以内

时间优先:把决策周期压至90天,用预批贷款对冲潜在加息

2025年,澳洲房价继续刷新纪录;2026年,市场考验的是判断与选择。不是“买不买”,而是“买哪里、为什么买、为多久而买”。在一个从高速上涨走向理性分化的市场里,看懂数据、选对区域、算清现金流,远比跟风情绪更重要。先上车,再换座;先立足,再——否则,等待你的不是房价崩盘,而是“便宜区”也迈入百万常态的残酷现实。